Минимальная ставка по ипотеке в германии ‒ 0,92%, а в россии в сбербанке и втб24 ‒ 9,1%

Содержание:

- В какой денежной единице лучше всего оформлять зарубежную ипотеку

- Что влияет на процентную ставку

- Условия ипотеки для россиян

- США

- Документы для оформления ипотеки

- Дополнительные затраты

- Возможность досрочного погашения

- Особенности ипотеки в Германии

- Условия ипотечного кредитования

- Минусы

- Особенности ипотеки в Германии

- Вопросы и ответы

- Факторы, влияющие на вероятность получить ипотеку

- Требования банка к клиенту

В какой денежной единице лучше всего оформлять зарубежную ипотеку

Иностранные кредитно-финансовые организации обычно предоставляют ипотеку на приобретение местных объектов недвижимости в соответствующей национальной валюте – денежной единице собственной страны. Данное правило, конечно же, применяется и к заемщикам из РФ. Иными словами, если российский гражданин оформляет ипотечную ссуду в евро (EUR), но зарабатывает деньги в рублях (RUR), ему нужно знать, что стоимость жилищного кредитования для него повысится, если национальная валюта РФ подвергнется очередной девальвации.

Европейские банки часто кредитуют покупку недвижимых объектов физическими лицами в швейцарских франках (CHF)

Важно понимать, что риски такого заимствования для получателя ссуды некоторым образом возрастают. Швейцарская денежная единица считалась наиболее стабильной валютой до наступления кризисного 2008 года

Ставки процента, выраженные в CHF, имели более низкую величину, чем для фунта (GBP) или евро (EUR). Однако кризис 2008 года изменил эту ситуацию – курс CHF ощутимо поднялся, что привело к соответствующему подорожанию ипотеки.

Для надежной защиты от валютных рисков эксперты советуют ипотечным заемщикам оформлять банковские ссуды так, чтобы валюта выдаваемого кредита соответствовала денежной единице получаемого дохода. Если заемщик приобретает квартиру за рубежом для личного пользования и собирается погашать ипотечную ссуду средствами рублевого заработка, он должен хорошо понимать, что такая покупка обойдется ему дороже по причине систематического понижения курса российской валюты. Кроме того, российскому покупателю зарубежной недвижимости следует учесть, что для надлежащего содержания приобретенного объекта ему придется регулярно нести определенные расходы – сверх ежемесячных взносов по банковской ипотеке.

Что влияет на процентную ставку

Основным фактором для определения процентной ставки является цель займа. У иностранцев всегда интересуются тем, что именно они планируют приобрести. Это позволит кредитору оценить свои риски. Если определенной цели у заемщика нет, а средства необходимы на текущие расходы, процентная ставка по кредиту будет максимально высокой.

Иначе обстоят дела, если оформление займа имеет конкретную направленность. Например, приобретение авто или поездка на отдых могут стать основанием для того, чтобы банк снизил проценты. Кредит для европейца – вполне привычное явление. Деньги они готовы занять буквально для любых целей:

- ремонт, строительство, обновление и покупка жилья;

- открытие бизнеса;

- получение образования;

- свадьба в Германии.

Ключевая ставка во многом зависит как от самого банка, так и от суммы, которую просит заемщик, а также от количества лет, которое уйдет на погашение долгового обязательства. Минимальный процент, на который можно рассчитывать, – 1,69. Но в некоторых магазинах можно встретить вывеску, гласящую о 0%-Finansierung (нулевая ставка).

Условия ипотеки для россиян

В качестве основного условия ипотеки в республике Германии называется низкий процент ежемесячных выплат по ставке для погашения тела кредита. Это позволяет купить недвижимость даже иностранным гражданам, открывая для них возможность безболезненного отчисления средств в течение назначенного по договору периода. Поэтому большинство россиян, едва они обживутся в ФРГ, предпочитают взять в банке ипотечный кредит, чтобы купить себе жилье.

Чтобы вступить во владение купленной квартирой, сначала нужно выяснить цены в евро, определить подходящий для проживания район, сопоставить свои финансовые возможности в перспективе и имеющиеся под рукой наличные средства. Часто помощь в выборе объекта покупки оказывают специальные консультанты – в Сбербанке такого точно нет.

Германское правительство действительно прикладывает все усилия, чтобы привлечь иностранных граждан к покупке недвижимости, оказывая, в том числе, и консалтинговые услуги. Идти для этого никуда не нужно, сотрудник банка, оформляющий ипотечный заем, обычно владеет всей информацией о рынке недвижимости в своем районе, может дать разумный совет покупающему жилье иностранцу.

Процентные ставки

Жилищную ипотеку в федеративной Германии отличают выгодные условия: средняя ставка держится на уровне 5-6, но иногда по акции бывают скидки до 2-3 %. Перед тем, как брать кредит, заемщик должен изучить предложения нескольких (достаточно 3-4) банков, встретиться с их представителями и пообщаться на месте, а уже потом выбрать один, наилучший.

Для первого ипотечного кредитования обычно называют взнос в 40-50 % от общей стоимости договора. Эти деньги придется собрать, чтобы сразу же заплатить в банке. После полной выплаты займа для последующих кредитов ставка падает до 20 % (иногда ее отменяют вообще). Оправдавший доверие клиент заслуживает совсем иного отношения, чем новичок: отсюда и снижение годовых и ежемесячных процентов по кредитам.

Инструкция по оформлению ипотеки

Консультанты настоятельно рекомендуют до получения ипотеки провести небольшой анализ, обзор рынка недвижимости, обозначить сферу своих интересов – дом, квартира, особняк. «Примерить» на себя вероятность выплаты займа с учетом долгосрочного планирования.

Немецкое государство относится к одному из самых стабильных в Европе, в нем редко что-то меняется кардинально. Но даже с учетом этого возможно изменение (уменьшение) процентной ставки с целью привлечения нового клиента. Несколько сотен или даже тысяч евро никому не будут лишними, поэтому до того как получить ипотеку, следует подготовиться – собрать нужную информацию.

Плюсы и минусы

Оформление кредита в Германии в первый раз, да еще иностранцем, сопряжено с определенными трудностями. Как и любая серьезная структура, банк страхует свои средства от различных непредвиденных случаев, поэтому для россиян, как нерезидентов, процент выплат будет достаточно высоким. Понадобится также предъявить выписку о своих доходах за последних 12 месяцев (обязательное условие).

Это все минусы, а к плюсам следует отнести реальный шанс обзавестись собственным жильем, не выплачивая грабительские отчисления в пользу заимодателя. Опыт показывает, что выплата ипотечного займа вполне реальна. Доказательством этому утверждению служит число россиян, которые легализовались заграницей и приобрели себе недвижимость на территории Евросоюза.

Чтобы стать полноправным владельцем квартиры или дома на немецкой земле, совсем не обязательно долго копить деньги, открывая сберегательные вклады. Открытый ипотечный заем в одном из местных банков позволяет сравнительно быстро и без особых проблем купить жилье. В будущем его можно сдавать его в аренду или же проживать самому.

Основные параметры

| Срок | в среднем 20 лет |

| Процент | 1,5% — 2% |

| Величина кредита от стоимости недвижимости | Максимум 70%, для иностранцев 50% на первый кредит |

| Минимальный первоначальный платеж | 30%, для иностранцев 50% |

| Возраст заемщика | 18 лет (на момент выдачи) -65 лет (на момент завершения выплат) |

| Доля оплаты кредита в доходе заемщика | 35% |

| Досрочное погашение | должно быть прописано в договоре |

| Дополнительные суммарные затраты при оформлении кредита | Примерно 1% |

США

Получить кредит в Америке непросто. Средства на ипотеку выдают нерезидентам страны, относящимся к следующим группам:

- Постоянные жители с грин-картой (форма I-551);

- Непостоянные резиденты с действующей рабочей визой (E1, E2, H1B, H2A, H2B, H3, L1 и G1-G4);

- Иностранные граждане, основное место жительства которых находится за пределами США.

Проще всего получить деньги лицам, которые подходят к первым двум категориям.

Условия предоставления

В США существует два главных требования, без которых заёмщик не получит кредит. Получателю ипотеки нужно обладать:

- Рекомендательным письмом от крупного банка России — в документе должны быть прописаны услуги, которыми пользовался покупатель (депозиты, кредиты и т.д);

- открытым счётом в банке США на сумму не менее чем 12 ежемесячных платежей по ипотеке.

Банки выдают ипотеку иностранцам на следующих условиях:

- Ставка — от 5 до 9% годовых;

- Первоначальный взнос — 20-30% от стоимости недвижимости;

- Комиссия за оформление кредита — до 5% от общей суммы.

Сроки, процент и сумма кредитования зависят от выбранной ставки: плавающей или фиксированной.

Особенности

Получить ипотечный кредит в США можно несколькими способами:

- Через банк;

- В Федеральной жилищной администрации (Federal Housing Administration, FHA);

- В некоммерческих организациях.

Все организации требуют предоставления кредитного отчёта. Без него взять финансовые средства можно только в FHA, но для этого необходимо быть членом их кооператива.

В США дорого обходятся дополнительные затраты на ипотечное кредитование. Общая однократная сумма всех услуг — 6931$. Сюда входят все необходимые платежи, как базовые, так и однократные.

Документы для оформления ипотеки

Перед походом в немецкий банк для оформления ипотеки стоит собрать и подготовить следующий пакет документов:

- Оригинал и ксерокопию паспорта.

- Анкету (ее можно скачать на официальном сайте банка, в котором собираетесь брать кредит).

Примерный список:

- Справка о налогах на доходы физических лиц (НДФЛ) в течение года, которая является подтверждением доходов заемщика. Если же ипотека оформляется на юридическое лицо, то понадобится отчетность организации за год.

- Документы на покупаемую недвижимость: выписка из поземельной книги, жилищный устав, фотографии с описанием планируемой покупки жилья.

- Если недвижимость сдается в аренду, необходимо предоставить договор аренды.

- Выписка с банковского счета, которая докажет, что имеются средства для первоначального взноса на покупку.

- Документ, указывающий стоимость объекта, от независимых экспертов.

Как только пакет документов собран, можно отправляться в банк, чтобы подать их и оговорить сроки и проценты выплат.

Дополнительные затраты

Всем кто хочет оформить ипотеку в Германии нужно знать о дополнительных расходах, кроме уплаты оговоренной суммы с процентами. На самом первом месте стоит налог на недвижимость, так как только после его внесения заемщика впишут в подземельную книгу (Grundbuchauszug).

Величина ставки налога от стоимости недвижимости может быть разной. Все зависит о того, где расположен объект. Например, в Саксонии это 3,5%, а в Северной Рейн-Фестафилии – 6,5% (самый максимальный). Причем выплатить его должен и покупатель и продавец.

Еще заемщику придется потратиться на:

- Переоформления права собственности – 0,5% – 1% от стоимости недвижимости.

- Нотариальные услуги – 1,5% – 3%.

- Комиссионные для риелтора – 3% – 6% (иногда покупатель и продавец делят это сумму пополам). Если объект недвижимости недорогой, то платится фиксированная ставка – 1,5 ты. – 5 тыс. евро.

- Остальные расходы, в которые входит регистрация, оформление выписки из подземельной книги, обслуживание счета в банке (150 евро в год).

Кроме этого, есть еще и затраты на само оформление ипотеки:

- Оформление – 1%.

- Проведение независимой оценки – от 1 до 2 тыс. евро.

- Аудит объекта – 0,5% – 1,5% от ценника объекта.

Разброс цен на недвижимость в Германии велик: они растут в направлении с востока страны на запад. Самое дорогое жилье в Баварии, в Мюнхене: от 4 тысяч евро за квадратный метр. Стоимость жилой площади в новостроях Берлина стартует с 2500 евро за метр. Цены на недвижимость вторичного жилого фонда начинаются от 1500 евро.

Ежегодный прирост цен и арендных ставок на недвижимость в Германии составляет от 4 до 6 и от 2 до 3 % соответственно, в зависимости от федеральной земли.

Приобретение жилья или коммерческих помещений требует наличия довольно солидной суммы. Немецкие банки готовы предложить ипотечный кредит не только гражданам ФРГ, но и нерезидентам страны: всю сумму целиком для покупки уже построенной недвижимости или несколькими траншами – в случае приобретения недостроенного здания, по мере его строительства.

Всем, кто собирается приобрести дом в кредит в Германии, следует учитывать необходимость помимо оговоренной цены понести и дополнительные расходы. Прежде всего новый владелец должен быть внесенным в поземельную книгу (Grundbuchauszug). Для этого необходимо уплатить налог на недвижимость.

Кроме этого, покупатель оплачивает:

- переоформление права на собственность — от 0,5 до 1 % от суммы покупки;

- услуги нотариуса — от 1,5 до 3 %;

- комиссию маклера/риэлтора — от 3 до 6 % (иногда совместно с продавцом). Недорогие объекты оплачиваются по фиксированным ставкам от 1500 до 5 тысяч евро;

- другие расходы (на регистрацию, оформление выписок из поземельной книги, обслуживание банковского счета в 150 евро в год).

Оформление ипотечного кредита также влечет дополнительные затраты:

- 1 % от суммы кредита (за оформление);

- оплата независимой оценки объекта – 1–2 тысячи евро;

- Due Diligence (аудит объекта) — от 0,5 до 1,5 % от его стоимости.

Возможность досрочного погашения

Условие досрочного погашения обязательно должно быть прописано в ипотечном договоре. Это в ваших интересах – чем раньше рассчитаетесь с долгами, тем лучше. А вот для банка это невыгодно, поскольку он теряет свою прибыль – чем быстрее заёмщик избавляется от долговых обязательств, тем меньше можно будет заработать на начисленных процентах.

Поскольку конкуренция между банками высока, им приходится соглашаться на невыгодные для себя условия – разрешать заёмщикам вносить некоторую ежегодную сумму, чтобы уменьшить размер долга. На данный момент её размер составляет 5-10% от общей суммы ипотеки, чем больше процент погашения, тем выше процентная ставка.

Особенности ипотеки в Германии

Россия позже других крупных мировых держав начала выдавать своим гражданам целевые кредиты под покупку жилья. Это привело к тому, что ипотечная система к 2018-2019 годам только формируется и не может предложить такие же низкие ставки, как в США и Европе.

Если внимательно рассмотреть банковскую систему европейских стран, то станет понятно, что в наиболее выигрышной экономической позиции Германия. Это позволяет ей не поднимать ставку по ипотеке выше 5% годовых для нерезидентов и 2% годовых для своих граждан. А в 2019 году процент по жилищным займам достиг своего предельного минимума. И все это на фоне стабильной экономической обстановки и растущем спросе на доступное жилье.

Естественно, что для россиян становятся интересны предложения немецких банков. Все чаще они оформляют ипотеку не в РФ, а именно в Германии. Но перед тем, как отправиться в страну на поиски недвижимости, нужно разобраться в особенностях жилищного займа в ФРГ. Специалисты насчитывают их не так уж и много.

Спрос и предложение

Спрос в стране значительно опережает предложение. Хорошие варианты встречаются редко, поэтому популярны предложения о покупке квадратных метров в домах:

- Которые на стадии строительства и будут сданы в эксплуатацию через 2-3 года;

- Чье строительство только запланировано (по закону квартиру можно продать даже в здании, под которое даже не вырыт котлован).

Существуют и предложения на вторичном рынке жилья, но они отличаются от российских. Дело в том, что на каждый сданный в эксплуатацию дом застройщик дает гарантию в 100 лет. Исходя из этого, квартира в «возрасте» 80 лет может числиться новой и в хорошем состоянии. А вторичке не самого лучшего качества может быть и 200 лет. Такие предложения мало интересуют иностранцев.

Стоимость квадратных метров

Как и в любой другой стране, в Германии цена на недвижимость зависит:

- От местонахождения относительно центра и близости транспортной развязки;

- Времени постройки;

- Площади.

Существует и еще одно сугубо местное правило – самое дешевое жилья находится на востоке страны, а самое дорогое строится на западе. Разброс цен достигает 1 500 евро за квадрат.

Вторичный фонд относится к самым недорогим в ФРГ. Если за квадратный метр в новостройке в Мюнхене нужно отдать 4 000 евро, то вторичка при равных условиях будет стоить около 1 500 евро за метр.

Порядок перевода суммы

На разные виды недвижимости немецкие банки устанавливают свои правила проведения транзакции. Если заемщик приобретает уже готовое жилье, то финансовое учреждение переведет на счет продавца полную сумму. В случае покупки квартиры в еще строящемся доме банки будут производить транши частями. Обычно первая транзакция – самая крупная, а остальные делятся на одинаковые или неравнозначные части.

Требования к титульному заемщику

В Германии банки ответственно относятся к проверке материального положения потенциальных заемщиков

Для кредиторов важно, чтобы доходы были получены легально, а солидная сумма несколько лет, как минимум, должна лежать на счету в немецком кредитном учреждении

За счет скрупулезной проверки подготовка документов на ипотеку растягивается на 3-4 месяца в среднем. В редких случаях вопрос решается в течение 2 месяцев.

Затраты

Ипотека в Германии – это не только первый взнос и ежемесячные платежи. Оплачивать придется обязательные услуги:

- Риэлтора;

- Агентства по переоформлению права собственности;

- Нотариуса и не только.

Если иностранец планирует купить квартиру, дополнительные траты составят до 5% от ее стоимости, а дом обходится еще дороже – минимум 10% от общей суммы, не включая ежегодных расходов по обслуживанию банковского счета.

Условия ипотечного кредитования

По оценке экспертов, система ипотечного кредитования наиболее прогрессивная в Европе. Она предусматривает множество вариантов страхования рисков. Это на случай, если с выплатами по ипотечному обязательству возникнут проблемы.

На размер годовой ставки прямо влияет экономическая стабильность в стране. А вкупе с устоявшейся банковской системой ставки сохраняются на довольно низком уровне, колеблются от 1 до 5%. По отношению к значениям ее в России они очень малы.

Германия явно заинтересована в притоке инвесторов в страну, так что возможность приобрести недвижимость имеет всякий, кто располагает для этого начальным капиталом.

Конечно, существуют небольшие нюансы, но размер годовой ставки, срок кредитования и кое-какие другие обстоятельства остаются неизменными как для немецких граждан, так и для нерезидентов страны.

Таблица. 1. Основные условия ипотечного кредитования

| Предложение | Показатель |

| Средний срок | 20 лет |

| Процентная ставка | 1,5 – 2% |

| Максимальная величина кредита от стоимости недвижимости | 70% |

| для иностранцев | 50% |

| Минимальный первоначальный платеж | 30% |

| для иностранцев | 50% |

| Возраст заемщика, лет | |

| на момент выдачи | 18 |

| на момент завершения выплат | 65 |

| Дополнительные суммарные затраты при оформлении | 1% |

В Германии практикуют следующие разновидности ипотечных кредитов:

Annuitätendarlehen – наиболее распространенная и выгодная форма кредита. Ею пользуются граждане и фирмы, приобретая жилье для собственного пользования или сдачи в аренду.

Ежемесячная сумма выплат при такой форме кредитования остается неизменной весь срок действия договора, при этом сумма процентов за кредит с каждым месяцем все меньше, а тело кредита на такой же размер увеличивается.

Процентная ставка по ипотеке – 1-5% в год. Она прописывается в договоре и остается неизменной весь срок его действия. В зависимости от договоренностей с банком, это может быть 5,8,10,15 и до 30 лет.

В кредитном договоре практикуется закрепление права заемщика дополнительно погасить тело кредита разовым фиксированного размера платежом в начале или конце года. Это помогает значительно сократить срок погашения ипотеки.

Darlehen mit variablen Zinsen – главное отличие от описанного выше кредита – в «плавающей» процентной ставке. Ее не фиксируют жестко в договоре по кредиту. Меняется она в зависимости от показателей EURIBOR или другого индекса. В этом виде кредита часто прописывают постоянную сумму (не %) ежемесячного погашения.

Cap-Darlehen – от самого распространенного предложения отличается тем, что процентная ставка может меняться, а в договоре устанавливается ее верхняя и нижняя граница. Своеобразная страховка для заемщика от резкого повышения кредитных ставок. Правда, получателю кредита придется заплатить банку страховую премию.

Forwarddarlehen – это больше предложение от банка, чем ипотечный кредит. На время низких процентных ставок получатель кредита вправе договориться на будущее с банком о заключении нового кредитного договора, как только закончится срок текущего кредита, по действующей на настоящее время процентной ставке. Может оказаться, что в условиях резко возросших процентных ставок через 10 лет он заключит договор с банком на очень выгодных условиях. Но если ставки пойдут на убыль, можно прогореть.

Tilgungsdarlehen – при этом виде кредита сумма погашения тела кредита неизменна, а сумма процента снижается. Получается, что с каждым месяцем заемщик платит все меньше.

Fälligkeitsdarlehen – кредит, которым чаще всего пользуются девелоперы. Ежемесячно банку выплачиваются только проценты, вся сумма долга – разовым платежом в конце срока.

Минусы

Для получения ипотеки придётся понести большие транспортные расходы для посещения страны, где располагается объект недвижимости

Важно устранить визовые проблемы – при отсутствии разрешения на посещение иностранного государства бессмысленно покупать в нём недвижимость. Кроме того, если вы не знаете местного языка, то придётся заплатить за перевод документов и консультационные услуги

Эти проблемы могут быть решены агентством недвижимости, которому придётся заплатить процент от сделки.

Несмотря на определённые сложности и неудобства при получении ипотеки на зарубежную недвижимость, ваши деньги и нервы окупятся сторицей, поскольку на сегодняшний день за рубежом предлагают условия более выгодные, чем в России.

Совет Сравни.ру: За рубежом всегда есть компании, основанные россиянами. Обратитесь к ним – так будет легче провести ипотечную сделку.

Особенности ипотеки в Германии

Получение ипотеки может означать обращение в банке за кредитом для целей:

- покупки или строительства недвижимости (первоначальное финансирование);

- ремонта собственности (вторичное финансирование).

Для реализации такого серьезного проекта одних только собственных средств может оказаться недостаточно. Придется рассмотреть предложения банков.

На что обратить внимание заемщику?

Рекомендации для того, кто намерен обратиться в банк и оформить ипотечный кредит:

- выбирайте ипотеку с фиксированной ставкой с максимально возможной процентной ставкой;

- чтобы гасить ипотеку без проблем, позаботьтесь о том, чтобы ежемесячный платеж не превышал 40% вашего дохода;

- рассчитывая ипотеку, помните, что придется сразу внести 20-30%, а то и больше, от суммы кредита;

- выбирайте фиксированный ипотечный вариант для погашения.

На основе принимаемого на себя риска банк оценивает сумму ипотеки.

Фиксированная процентная ставка

Обычно заемщики стремятся оформить ипотеку с фиксированной процентной ставкой. Срок выбирают подольше. Банки обычно предлагают варианты 5, 10, 15, 20, 25 и 30 лет. Чем этот период дольше, тем ставка по ипотечным кредитам, предлагаемая банком, выше. Десятилетний период пользуется наибольшей популярностью.

Преимущества таких условий для заемщиков очевидны. Это стабильность и возможность долгосрочных финансовых прогнозов. Недостаток один – процентная ставка может снизиться спустя какое-то время. А заемщик не вправе изменить условия кредитования, пока не настанет срок продления ипотечного договора.

Размеры годовой ипотечной ставки колеблются от 1 до 2%. Это уникальный показатель. Даже максимальный, он многократно ниже того, что предлагают банки в России. Срок погашения в среднем составляет от 5 до 30 лет, но может быть и короче, если предварительно договориться с банком.

Обратимся к данным Мюнхенского ипотечного агентства Baufi24. Его портал посещает более трех миллионов человек в год. Он имеет репутацию одного из самых известных и крупнейших порталов частного ипотечного кредитования. Свой анализ его сотрудники делают на основании предложений по финансированию от более чем 300 банков.

Рис. 4. Главная страница портала ипотечного агентства baufi24.de/

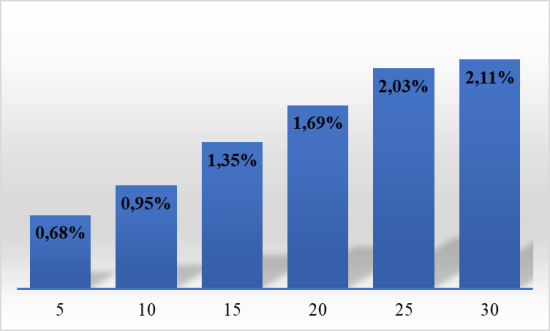

К примеру, оформляется ипотека на квартиру (или дом) стоимостью в 30000 евро, и требуется кредит на половину этой суммы, то есть 150 тыс. евро. Ставки кредита в зависимости от срока кредитования будут меняться следующим образом:

Рис. 5. Изменение годовой ставки кредита по состоянию на 11.01.2019 г.

Сравните с ипотечным кредитованием от Сбербанка России.

Лимит ипотечного кредитования

Обычно он составляет от 60 до 65% процентов от расчетной стоимости приобретаемого имущества. Может быть и выше. Но в этом случае вырастет и ставка кредита (максимум вдвое).

Переплаты и недоплаты

Гибкостью платежей ипотечные кредиты в Германии не отличаются. Здесь вы не можете рассчитывать на отсрочку платежа, перерыв или каникулы. Но единовременные долевые выплаты возможны. А если заемщик захочет продлить или сократить продолжительность ипотеки, банк может пойти ему навстречу и сместить ставки погашения вверх или вниз соответственно.

Кроме того, согласно условиям ипотечного кредита, заемщик может раз в год выплачивать единовременно до 5% оставшейся стоимости займа.

Общей чертой многих ипотечных кредитов в Германии является изменение плана погашения. Но такой возможностью можно воспользоваться только ограниченное число раз.

И следует помнить о дополнительных расходах. Придется оплатить услуги нотариуса, заплатить налоги и что-то еще. Лучше иметь в запасе 10% от стоимости квартиры. Считается, что такой суммы на незапланированные расходы достаточно.

Переведите деньги в Германию максимально быстро и выгодно.

Вопросы и ответы

Кредит россиянам предоставляют многие банки мира под различные проценты. Самые низкие предлагают: Япония — 1,21%, Швейцария — 1,42% и Финляндия — 1,53%. Хорошие условия кредитования и среднюю процентную ставку предоставляют следующие страны:

- Австралия — 3,74-5,37%;

- Дания — 3,50-3,83%;

- Испания — 2,5-3,95%;

- Норвегия — 3,41-4,02%;

- Польша — 3,28-3,79.

Самые высокие ставки в Беларуси — 11,5-15,95%, Индии — 9,50-11,75 и на Украине — 23,00-28,80%.

В странах востока самую дешёвую ипотеку в мире предлагает Япония. Здесь можно взять кредит под 1,21% годовых. В Европе наиболее низкий процент кредитования у Швейцарии — 1,42% годовых. Оба государства входят в топ республик с самой низкой % ставкой для россиян.

Самую низкую процентную ставку по ипотеке в мире предлагает Япония. Взять кредит в этой стране можно по ставке 1,21% годовых. Некоторые банки здесь предлагают и вовсе смехотворный процент — 0,5% годовых.

По данным на декабрь 2017 года самый маленький процент по ипотеке предлагает Япония — 1,21% годовых. Под такой же низкий процент можно получить кредит в Финляндии, во Франции и в Швейцарии.

Взять кредит на недвижимость можно практически в любой стране, но ставки везде разные. Так, в Литве средняя ставка составляет 2,03% годовых, в Тайване — 2,04%, в Австрии —2,1%, в Монако — 2,3%, в Израиле — 3,0%, в Греции — 3,5%. С ограничениями и под средний процент можно получить ипотеку в Хорватии — 4,0%, в Черногории — 4,0%, в ОАЭ — 5,0%, в Тайланде — 8,7%.

Ипотечный кредит для россиян страны предлагают под самые разнообразные проценты. Вот список некоторых из них со средней процентной ставкой:

- Великобритания — 4,0%;

- Венгрия — 5,5%;

- Испания — 2,5%;

- Кипр — 4,7%;

- Монако — 2,3%;

- Турция — 6,0%.

В Америке процентная ставка для россиян составляет от 5 до 9% годовых. В Европе минимальная процентная ставка в Швейцарии — 1,42%, максимальная на Украине — 28,80%.

Кредит россиянам предоставляют многие банки мира под различные проценты. Самые низкие предлагают Япония — 1,21%, Швейцария — 1,42% и Финляндия — 1,53%. Хорошие условия кредитования и среднюю процентную ставку предоставляют:

- Австралия — 3,74-5,37%;

- Дания — 3,50-3,83%;

- Испания — 2,5-3,95%;

- Норвегия — 3,41-4,02%;

- Польша — 3,28-3,79.

Самые высокие ставки в Беларуси — 11,5-15,95%, Индии — 9,50-11,75 и на Украине — 23,00-28,80%.

Каждая страна предлагает кредит для покупки недвижимости под различный процент, который зависит от уровня инфляции. Вот пример по некоторым государствам:

- Литва — 2,03%;

- Тайвань — 2,04%;

- Австрия —2,1%;

- Монако — 2,3%;

- Израиль — 3,0%;

- Греция — 3,5%.

С ограничениями и под средний процент можно получить ипотеку в Хорватии — 4,0%, в Черногории — 4,0%, в ОАЭ — 5,0%, в Тайланде — 8,7%.

Документы:

- Закон об ипотечном кредитовании в Швейцарии

- Кадастр и регистрация прав на недвижимость в Швеции

- Основные изменения в ипотечном кредитовании в Словакии в 2017

Факторы, влияющие на вероятность получить ипотеку

Финансовая состоятельность

Основным фактором является финансовая состоятельность. Под этим понятием подразумевается наличие стабильного дохода и первоначального взноса. Теоретически собственных накоплений у претендента на ипотеку должно быть не меньше 10% от стоимости жилья. Но практика показывает, что оптимально сумма накоплений должна составлять 35 – 45% от суммы жилья, чтобы получить выгодные условия ипотеки. Чем больше накоплений, тем лучше. Продвинутые претенденты на ипотеку стараются «подготовиться» и максимально увеличить сумму своих накоплений. По возможности продается автомобиль или другая имеющаяся недвижимость.

Срок ипотеки

Следующий важный фактор – срок ипотеки. Когда в Германии озвучивается фраза «ипотека на 10 лет», то это не означает, что вы через 10 лет гарантированно станете собственником жилья. Ипотечный договор на 10 лет означает, что именно этот период времени не будет изменяться процентная ставка по кредиту. Если через 10 лет сумма ипотеки еще не будет выплачена, то заемщик должен или погасить остаток задолженности разово, или оформить новый ипотечный кредит. Естественно, процентная ставка уже может быть другой.

Требования банка к клиенту

Некоторые организации в обязательные требования включат наличие открытого счета, которому уже более 2 лет. При этом на счет на протяжении всего срока клиент должен вносить денежные средства. Это поможет оценить платежеспособность заемщика при решении на выдачу кредита.

Несколько минимальных требований, которые клиенты должны выполнить перед подачей заявки на получение ипотеки:

- возраст должен быть в пределах от 21 года до 65;

- получить займ может как юридическое лицо, так и физическое;

- документы, которые подтверждают доходы клиента на территории Германии. Также учитывается доход от сдачи недвижимости в аренду;

- если есть официальное трудоустройство, то обязательно показать документы, которые это подтверждают: справка о доходах за последних полгода. Если же клиент оформлен как предприниматель, то нужна выписка по всем банковским счетам за последних 2 года;

- документы, которые подтверждают расходы (выплата кредитных обязательств, алименты и другие платежи). Банк требует, чтобы вместе с выплатой кредита у клиента уходило не больше 35% от его ежемесячного дохода.

Условия ипотеки в Германии для россиян строгие, будет учитываться множество факторов, среди которых занимаемая должность, годовой доход, кредитная история и имеющееся имущество. Есть шансы получить более низкую ставку и увеличить максимальный срок выплаты, вот только это не всегда выгодно с точки зрения переплаты.